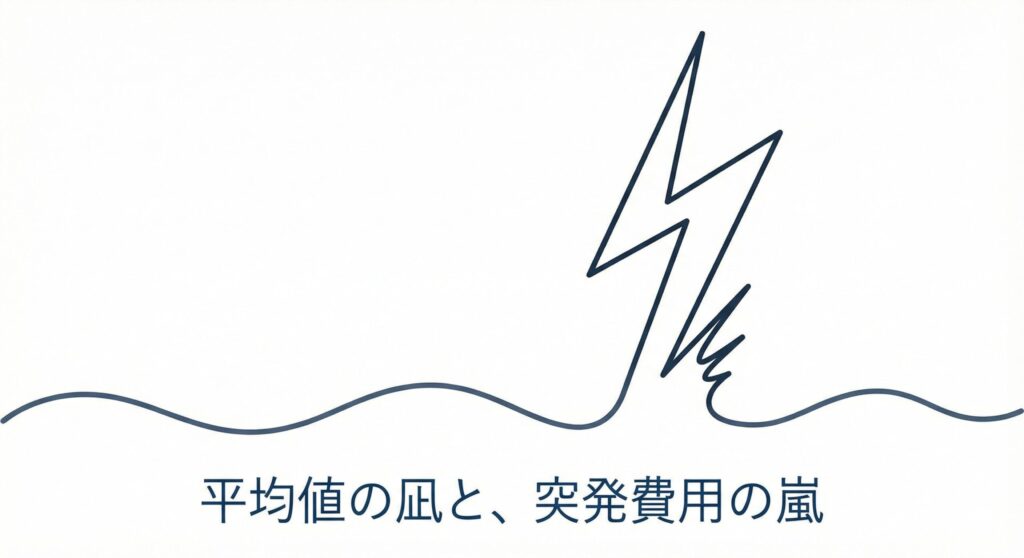

結論:命を守るための貯金額は「平均値」ではなく、突発的に発生する最大請求額(約50万〜100万円)を基準に設定すべきである。

- 貯蓄は時間がかかるが、病気は明日来るかもしれない「時間のズレ」が最大のリスクである。

- 50万円の流動資産がない期間は、高額医療発生時に治療断念の危機に直面する。

- 保険は損得ではなく、目標額が貯まるまでの「空白期間」を埋める防衛策である。

膝の上で、愛猫が小さく寝息を立てている。その温かさを手のひらに感じながら、mimiはスマホの画面をスクロールし、ため息をついた。

「この記事は、飼い主様が冷静な資金計画を立てるための支援を目的としています」

[mimi]

「……50万円? 無理だよ、いきなりそんな大金……。ネットで見た『平均値』なら、月々数千円の貯金でなんとかなるって書いてあったのに」

[kage]

「そうやって自分に都合のいい数字だけ見て、安心した気になりたいだけだろ? 『平均値』なんて平時の数字にすがりついても、こいつが明日病気になったら、その紙切れ一枚のデータは何も守ってくれないぞ。正解(うえ)を見てみろ。答えはもう出ている」

「平均値」は平時の数字。「最大瞬間風速」は有事の数字

猫の生涯医療費に関するデータにおいて「平均値」はあくまで平時の家計管理に役立つ指標に過ぎません。命を守るための予算管理において参照すべきは、突発的に発生する「最大請求額」です。

[猫宮先生]

「多くの飼い主さんが『平均』という言葉に油断します。しかし、我々が見るべきは『最大瞬間風速』……つまり、最悪の事態が起きた時の数字です。高度医療化が進む現代において、これは約50万〜100万円で推移しています。感情論は抜きにして、この金額を『今、即座に』現金で用意できるか。猫の命を守る基準は、それだけです」

この流動資産を「今、即座に」用意できるか否かが、飼い主のリスク許容度を決定づける唯一の基準となります。

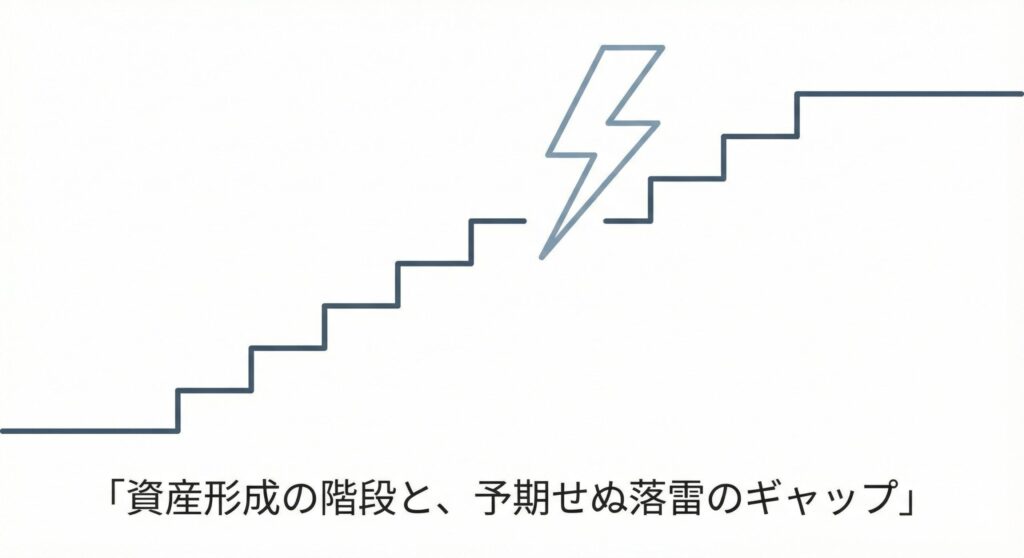

構造的欠陥:貯蓄の「線形性」と病気の「ランダム性」

「貯金で備えるか、ペット保険に加入するか」という議論において、多くの飼い主が「総支払額」の損得勘定に終始しています。しかし、両者の決定的な違いは金額ではなく「時間(即応性)」という構造上の性質にあります。

貯蓄の脆弱性は「空白期間」にある

貯蓄は、時間の経過とともにリニア(直線的)に資産が積み上がる仕組みです。例えば月々3,000円を積み立てた場合、50万円の手術費に対応するには約14年の歳月を要します。対して、疾病や事故はランダムに発生するため、貯蓄開始直後に高額医療が必要になる可能性も否定できません。

[mimi]

「14年……。そんなにかかるの? その間にこの子が病気になったら、私は『まだ貯金が足りないから待って』って言うの? ……そんなの、病魔には通じないよね」

貯金と保険のリスク管理比較

以下の表は、貯金と保険の機能的差異を整理したものです。最も注視すべきは「資金の増え方」と「50万円到達までの時間」のギャップです。

| 比較項目 | 医療費貯金 | ペット保険 |

|---|---|---|

| 資金の増え方 | リニア(直線的) 毎月一定額ずつしか増えない | 即時(フラット) 契約初日から補償限度額まで利用可能 |

| 50万円への到達 | 約14年 (月3,000円積立時) | 即日 (待機期間終了後すぐ) |

| 最大のメリット | 使わなければ全額資産として残る | 突発的な支出を平準化できる |

| 致命的な欠点 | 空白期間(貯まるまでの数年間)が無防備 | 掛け捨てコストが発生する |

貯蓄は「資産形成」には適していますが、目標額に達するまでの数年間、あるいは十数年間、資金不足の状態が無防備に続くことになります。この「空白期間」に高額医療が発生した場合、貯蓄というシステムは機能不全に陥ります。

飼い主が陥る3つの論理的誤謬

「貯金のほうが合理的である」と判断する飼い主の多くは、以下の3つの誤った前提に基づいている傾向があります。現代の獣医療リスクを正しく認識するために、自身の認識を再確認する必要があります。

[kage]

「『うちは完全室内飼いだから』『雑種は丈夫だから』……そんな甘いバイアスで、この温かい命を賭けのチップにしていいのか? よく見ろ、これがお前の思考の正体だ」

危険な思い込みチェックリスト

-

「保険料分を貯めたら得」という確率論

これは「開始から最低5〜10年間、愛猫が大きな病気をしない」という賭けに勝った場合のみ成立する「結果論」に過ぎません。 -

「完全室内飼いだから安全」というバイアス

FIP(猫伝染性腹膜炎)、尿路閉塞、遺伝性疾患などは、飼育環境に関わらず発生します。これらは室内飼いで防げるものではありません。 -

「30万円あれば十分」という昭和の相場感

MRI検査、CTスキャン、抗がん剤治療など、現代の獣医療は人間の医療と同水準です。一度の入院・手術で50万円を超える事例は稀ではありません。

リスク管理とは、発生確率は低くとも「発生した場合のダメージが壊滅的な事象」を回避するためにコストを払う行為です。特にFIP治療や高度外科手術は数十万円単位の出費を伴うため、室内飼育であっても免除されるリスクではありません。

50万円の壁:資金不足が招く「不都合な現実」

現実的なラインとして、最低でも50万円の「使途を問われない流動資産」が常に確保されていなければ、猫の命に対する責任を全うできないリスクがあります。

資金と命のトリガー

愛情の深さと銀行口座の残高は本来無関係であるべきですが、医療現場という物理的現実においては、残高が「治療の選択肢」を決定し、時に「命の期限」を決定するトリガーとなります。

資金不足が招く結末フロー

- 高度医療の断念

治る見込みのある病気に対し、費用対効果の観点から緩和ケアを選択せざるを得ない。 - 安楽死の選択

苦痛を取り除くための手術費用が捻出できず、致死的な処置を選択する。 - 飼い主の経済的破綻

無理な借入による生活基盤の崩壊。

これらは決して脅しではなく、獣医療現場で日々繰り返されている事実です。「お金がない」という理由で治療を諦める事態は、飼い主にとってもっとも避けるべき悪夢と言えます。

[mimi]

「愛情があっても、お金がないと……助けることさえ許されない。そんな残酷な選択を、この子に強いることになるなんて……」

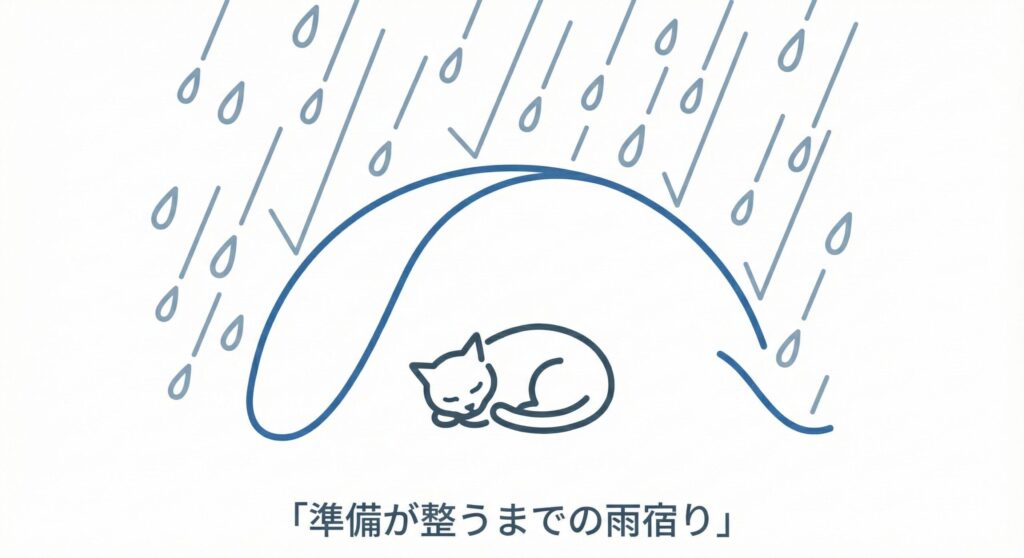

結論:保険は「貯金が貯まるまでの防衛策」と定義せよ

「貯金か保険か」という二項対立は不毛です。正しくは、現在の資産状況に応じた使い分けを行うことです。

[猫宮先生]

「資産が十分にあれば、保険は不要。これは事実です。しかし、ないならば『防衛策』が必要です。最も避けるべきは、武器を持たずに戦場に立つこと。あなたの大切な猫を守るために、今の資産状況に合わせて冷静に使い分けてください」

リスク管理判断チャート

以下のチャートに基づき、現在の自身の状況に最適な選択を行ってください。

Q. 今すぐ、猫のために使える現金が「50万円」ありますか?

-

YES → [保険不要]

「自己保険(自家保険)」として、そのまま貯蓄運用での対応が合理的です。 -

NO → [保険必須]

目標額(50万円)が貯まるまでの「空白期間」を埋める防衛費として加入が必要です。突発的な資金ショートによる「治療断念」を防ぐための措置です。

貯蓄が目標額に達した時点で、保険を解約し、貯金へ移行するという運用が最も合理的です。最も避けるべきは、資産がない状態で無防備に時間を過ごすことです。

推奨される備えの形

窓口精算対応・高補償型ペット保険

なぜ今必要なのか:

「後日精算」ではなく、病院の窓口で保険証を出すだけで自己負担分のみの支払いで済むため、突発的な数十万円の「立て替え払い」による家計破綻(キャッシュフローのショート)を物理的に防ぐことが可能です。

先生、最後にこれだけ教えて(Q&A)

最後に、保険加入を検討する際によくある疑問について回答します。

Q. 掛け捨てがどうしても損に感じてしまいます……。

A. 保険は「損得」ではなく「リスク移転」の商品です。「損をした」と言えるのは、愛猫が健康でいてくれた証拠であり、それは喜ぶべき「必要経費」と捉えてください。

Q. 若いうちは病気しないですよね?

A. むしろ0〜1歳は誤飲や感染症のリスクが極めて高い時期です。統計的にも診療費請求が多い時期であり、油断は禁物です。

mimiは、膝の上で眠る愛猫の背中を、ゆっくりと撫でた。その柔らかな毛並みの感触は、何にも代えがたい守るべき現実だった。

[mimi]

「損得じゃない。あの子の命を守るための『時間』を買うんだ。お金のことで迷って、後悔だけはしたくないから」

[kage]

「そうだ。金で買える安心なら安いもんだろ。泣いてからじゃ遅いんだよ」

[michibiki]

「守るための準備は整いましたか。感情論ではなく、システムで命を支える。それが、今のあなたができる最善の愛情表現です」

【編集長の本音】

愛だけで飯は食えても、愛だけで手術は受けられない。残酷だが、それが現実だ。

『金がないから諦める』という言葉を、最期のお別れにしたくないなら……いま、泣きながらでも計算するべき。

……もし、あなたの中にも同じような「人には言えない影」があるなら、ひとりで抱え込まず、こっそり教えてください。

誰かに吐き出すだけで、少しだけ夜が軽くなることもありますから。

【この記事の信頼性について】

- スタンス:

この記事は、飼い主の「購買意欲(消費)」よりも、猫の「生涯生存率(投資)」を最大化することを最優先基準として構成されています。 - 参照した情報源・参考文献:

-

アニコム『家庭どうぶつ白書2023』

※高額請求事例および年齢別の診療費推移データの根拠として参照 -

日本獣医師会「家庭飼育動物(犬・猫)の診療料金実態調査」

※診療項目ごとの費用相場の裏付けとして参照

-

アニコム『家庭どうぶつ白書2023』

- 免責事項:

推奨している予算配分や保険の加入判断は、一般的なリスク管理に基づくものです。個々の猫の健康状態(既往歴など)によっては、優先すべき医療・設備が異なる場合があります。

監修・執筆:神野龍一(猫の保護・飼育歴16年 / 譲渡・看取り経験多数)

運営ポリシー:https://pets-koe.com/policy

公開日:2026年1月12日