結論:ペット保険とは猫の健康を守る医療サービスではなく、家計が突発的な50万円以上の出費で破綻することを防ぐための「経済的リスクヘッジ商品」である。

- 加入の判断基準は「猫への愛情」ではなく、「現在の貯蓄額」と「リスク許容度」という数字のみで決定されなければならない。

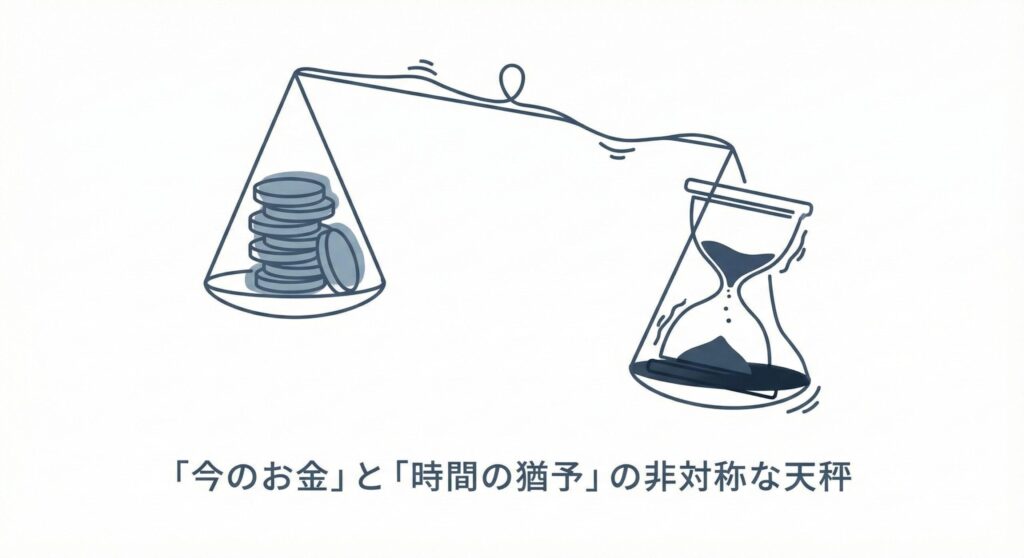

- 「貯金」は時間をかけて備える手段だが、「病気」は時間を無視して襲来するため、この「時間のズレ」を埋める手段は保険以外に存在しない。

- 「病気になってから入る」ことは不可能であり、加入を迷っている間の受診が「生涯無保険」を確定させるトリガーとなる。

[mimi]

「……頭では分かっているんです。命をお金と天秤にかけるべきじゃないって。でも、もし病気にならなかったら、払い続けた掛け金は全部ムダになって消えてしまう……。そう思うと、どうしても『申し込み』のボタンが押せないんです」

[kage]

(……ほら、目の前に「正解」は書いてある。それなのに指が止まるのはなぜ? お前が惜しんでいるのは「未来の安心」か、それとも「今の小銭」か。……答えを見ても動けない、それがお前の現在地だろ?)

正論と感情の狭間で、指は行き場を失い震えている。冷徹な数字の前に、感情の置き場所を探す旅を始めよう。

ペット保険の本質と「損得勘定」の誤り

ペット保険への加入を検討する際、多くの飼い主が「元が取れるか」「損をしないか」という損得勘定に陥ります。しかし、この問い自体が本質から外れています。保険は医療サービスではなく、飼い主自身の生活を守るための金融商品だからです。

「貯金 vs 保険」における数学的現実

「保険料を支払うくらいなら、その分を毎月貯金した方が合理的である」。この主張は、期待値(確率×金額)の計算上は正しいといえます。

[猫宮先生]

「事実として申し上げます。保険会社も営利企業ですから、加入者が支払う保険料総額は、平均的な受け取り保険金よりも多くなるように設計されています。つまり、統計的に見れば『何もなければ、保険に入らない方が手元にお金は残る』のです」

[mimi]

「ほら、やっぱり! だったら貯金の方が賢い選択なんじゃ……」

[kage]

(……「何もなければ」ね。お前の猫だけは絶対に病気にならない、なんて保証がどこにあるの?)

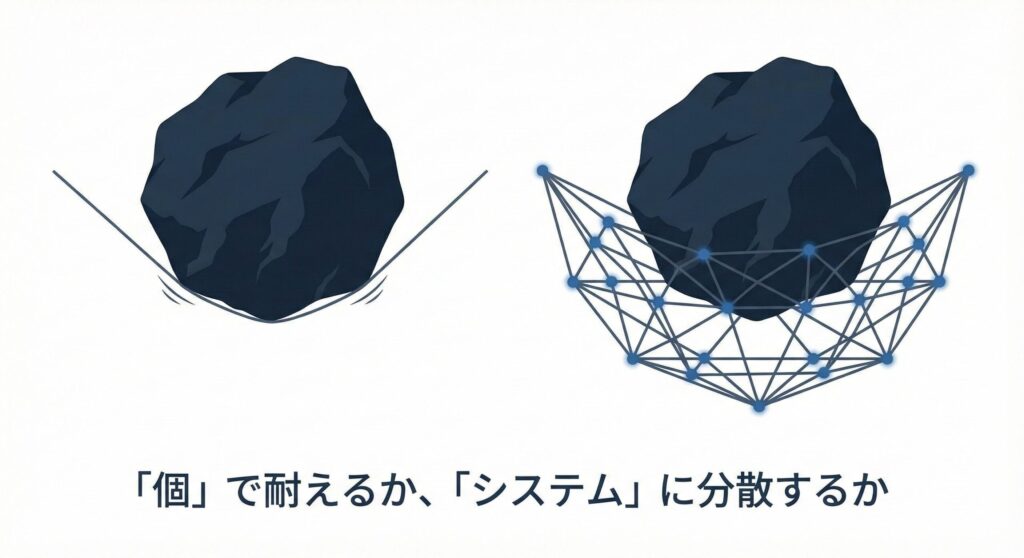

構造的違いの比較

貯金戦略(自己防衛)と保険戦略(リスク移転)には、コスト効率以外の決定的な構造差が存在します。

| 比較項目 | 貯金戦略(自己防衛) | 保険戦略(リスク移転) |

|---|---|---|

| コスト効率 | 高(病気にならなければ全額手元に残る) | 低(病気にならなければ掛け捨てで消える) |

| 資金の即応性 | 極めて低い(貯まるまで数年かかる) | 極めて高い(契約成立後、即座に補償開始) |

| カバー範囲 | 自分の貯金額が限界(50万貯めても50万まで) | 限度額・割合までカバー(貯金ゼロでも対応可) |

| 適正タイプ | 潤沢な資産がある人 | 突発的な出費に弱い人 |

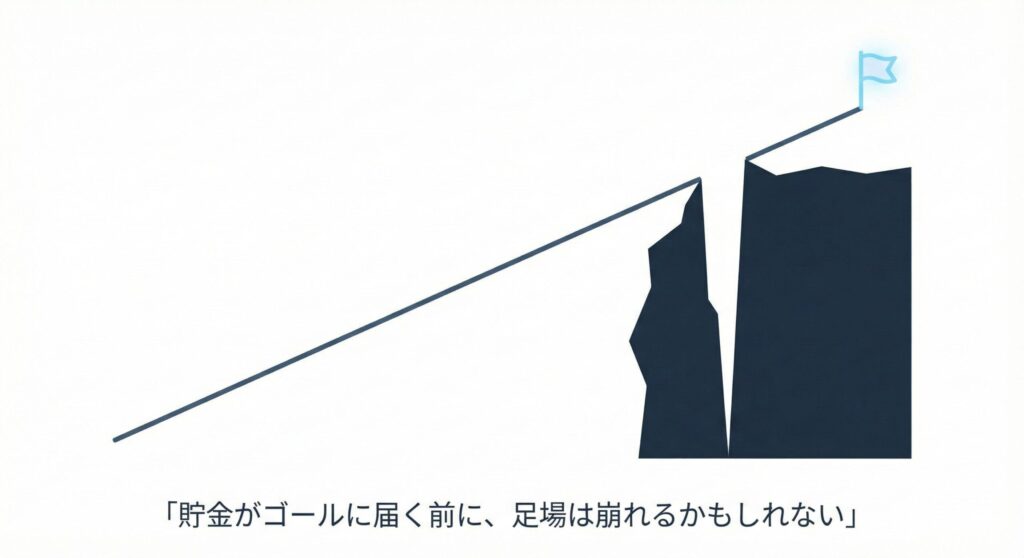

貯金戦略の致命的な欠陥:時間の非対称性

計算上の合理性があるにもかかわらず、貯金戦略には「時間のズレ」という致命的な欠陥があります。貯蓄には時間がかかりますが、リスク発生のタイミングはコントロールできないからです。

シミュレーション:50万円の治療費が必要になる場合

以下は、高額医療費が必要になった際の「貯金」と「保険」の対応スピードの違いを示したシミュレーションです。

- 貯金の場合:月1万円ずつ貯金を開始した場合、50万円に到達するには4年2ヶ月を要します。この期間内に高額医療が発生すれば、家計は対応できません。

- 保険の場合:月々数千円の保険料を支払えば、契約成立の翌月から補償が開始されます。明日、突発的な事故が起きても家計は守られます。

[mimi]

「4年……。そんなに長く、何も起きない保証なんてない……」

[猫宮先生]

「その通りです。貯金は『時間をかけて』備えるものですが、病気や事故は『時間を無視して』明日やってきます。このスピード感のズレ(Gap)を埋める手段は、金融商品である保険以外に存在しません」

「正常性バイアス」と「既往歴」の不可逆性

[mimi]

「でも、うちは完全室内飼いだし、もう少し様子を見てからでも……」

[kage]

(……出た。「うちは大丈夫」。そう思っていた飼い主たちが、動物病院の待合室で青ざめているのを想像できない?)

「うちは完全室内飼いだから大丈夫」という判断は、正常性バイアスによる典型的な誤りです。室内飼育であっても誤飲や尿路結石、遺伝性疾患のリスクは排除できず、「室内だから高額医療は不要」という前提は成立しません。

「既往歴」という壁

最も警戒すべきは、一度でも診断がつくとその後の保険加入が制限される「既往歴」のルールです。

一度でも膀胱炎と診断されれば、以降は泌尿器系が補償対象外となるか、加入自体を断られる可能性があります。「病気になってから入る」ことは不可能であり、迷っている間に病院へ行くことになれば、その時点で「無保険確定」となる不可逆性を理解する必要があります。

意思決定チェックリスト

保険加入の要否は、感情ではなく事実に基づいて判断すべきです。以下のチェックリストを用いて、自身の家計耐性を客観的に確認してください。

【A:貯金派(保険不要)】

以下のすべてを満たす人のみ、貯金での対応が可能です。

- 今すぐ自由に動かせる余剰資金が100万円以上ある。

- その100万円が消えても、明日の生活や将来の計画(教育費等)に一切影響が出ない。

- 「万が一」の際、全額自己負担することに精神的ストレスを感じない。

【B:保険派(検討必須)】

以下のいずれか一つでも当てはまる場合は、直ちに検討が必要です。

- 突発的に30〜50万円の請求が来た場合、分割払いにするか生活費を削る必要がある。

- 「お金がない」という理由で、高度医療の選択肢を諦める可能性が1%でもある。

- 猫を迎えたばかりで、まだ十分な「猫用貯金」が確保できていない。

結論:「命の値段」を自分で決める覚悟はあるか

最終的に問われるのは経済的な現実です。「保険に入らず貯金で対応する」という選択は、無意識のうちに愛猫の治療費に対して「出せる金額の上限(損切りライン)」を設定することと同義になります。

[mimi]

「損切りなんて……そんなつもりじゃ……。でも、もし高額な治療費が払えなくて、治療を諦めることになったら……その責任を、私は一人で背負えるの?」

[kage]

(……つもりじゃなくても、結果的にそうなるの。貯金が尽きた時が、その子の寿命になる。その重圧を、パニックになった頭で全部引き受ける覚悟、本当にある?)

その責任と重圧を、緊急時の混乱した状況下で背負う自信がないのであれば、保険という外注システムを利用すべきです。

推奨アクション:一括資料請求・比較サービスの利用

各社の約款(補償割合、免責金額、待機期間)は複雑であり、個別に比較すると重要な条件を見落とすリスクがあります。横並びで比較可能なサービスを利用することで、自身の状況に最適な保険を客観的に選定することが可能になります。

よくある質問(Q&A)

最後に、ペット保険に関する頻出の疑問について事実ベースで回答します。

Q. 高齢になってからでも入れますか?

A. 非常に厳しいです。多くの保険会社には「8歳〜10歳」の新規加入年齢制限があります。また、高齢になるほど既往歴のリスクが高まるため、選択肢は激減します。(出典:主要ペット保険会社 加入条件一覧)

Q. 掛け捨てはやっぱり損した気分になります……。

A. 「損をした」のではありません。「何も起きなかったという平穏」を買ったのです。火災保険を使って家を建て直さずに済んだことを「損した」と言わないのと同じです。

Q. 結局、どこの会社が一番いいんですか?

A. 「最良」はあなたの猫種と年齢、そして家計状況によります。だからこそ、比較サービス等を用いて横並びの条件で判断する必要があります。

[michibiki]

まずは「自分の猫の年齢」と「住んでいる地域」を入力して、今の保険料がいくらになるかを確認することから始めましょう。現実的な数字を見ることで、「高い」と感じるか「これなら払える」と感じるか、答えはすぐに出ます。

あなたが「やっぱり貯金でいいや」と思った場合の受け皿を用意しました

「猫のための貯金戦略|専用口座の作り方と月額目安

【編集長の本音】

(……愛情じゃ、手術費は払えない。「あの時、保険に入っていれば」という後悔は、いつだって支払いの段になってから遅れてやってくる。あなたが本当に守りたいのは、猫の命? それとも、自分の通帳の残高?)

……もし、あなたの中にも同じような「人には言えない影」があるなら、ひとりで抱え込まず、こっそり教えてください。

誰かに吐き出すだけで、少しだけ夜が軽くなることもありますから。

【この記事の信頼性について】

- スタンス:

この記事は、飼い主の「購買意欲(消費)」よりも、猫の「生涯生存率(投資)」を最大化することを最優先基準として構成されています。 - 参照した情報源・参考文献:

-

日本の損害保険ファクトブック2023(日本損害保険協会)

※保険料と受取保険金の数理的構造(期待値)の根拠として参照 -

家庭どうぶつ白書2024(アニコム損害保険株式会社)

※室内飼育猫における誤飲・尿路結石等の診療理由統計データとして参照 -

日本少額短期保険協会(および各社公式サイト)

※主要ペット保険会社(少短・損保)の約款・重要事項説明書の参照元として

-

日本の損害保険ファクトブック2023(日本損害保険協会)

- 免責事項:

推奨している予算配分や保険の加入判断は、一般的なリスク管理に基づくものです。個々の猫の健康状態(既往歴など)によっては、優先すべき医療・設備が異なる場合があります。

運営者:pets-koe 編集部(神野龍一)

運営ポリシー:https://pets-koe.com/policy

公開日:2026年1月8日